Die neue Staatsverrechnung in Österreich

Die neue Staatsverrechnung in Österreich

Du befindest Dich auf der Seite Gemeinde/Investition!

Die Investition

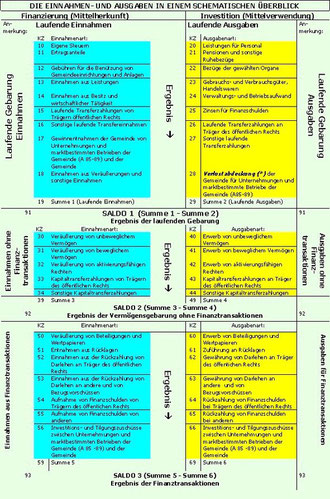

Dieses Bild zeigt die Einnahmenkategorien (=Finanzierung = Mittelherkunft) und die Ausgabenkategorien (=Investition = Mittelverwendung) mit den Kennzahlen der Querschnittsrechnung.

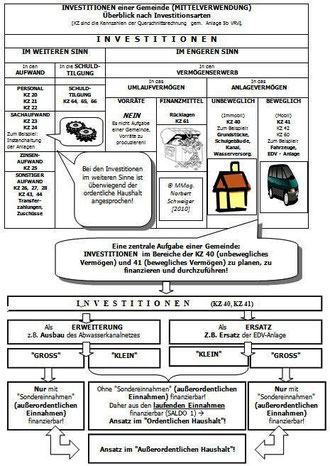

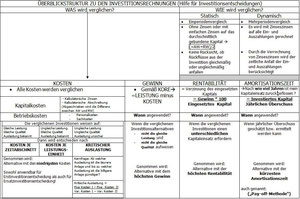

Dieses Bild zeigt eine Überblickstruktur über die möglichen Investitionsarten einer Gemeinde samt den dazugehörigen Kennzahlen der Querschnittsrechnung.

Im unteren Teil des Bildes wird versucht, den Unterschied zwischen den Begriffen "ordentlicher Haushalt" und "ausserordentlicher Haushalt" kurz und bündig herauszuarbeiten.

Diese Struktur unterteilt die möglichen Investitionsarten nach den Kriterien

(a) von der Gemeinde selbst bestimmt

(b) von Dritten mitbestimmt

Anmerkung: Bei der Kennzahl 28 müsste es im Falle von Ausgaben meiner Meinung nach sprachlich richtig "Verlustabdeckung" statt "Gewinnentnahmen" heißen.

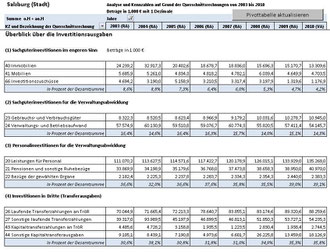

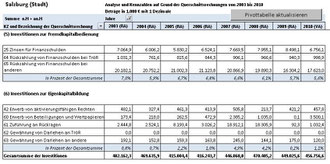

Auf diesem Bild siehst Du den ersten Teil der Investitionsentwicklung der Mozartstadt Salzburg von 2003 bis 2010.

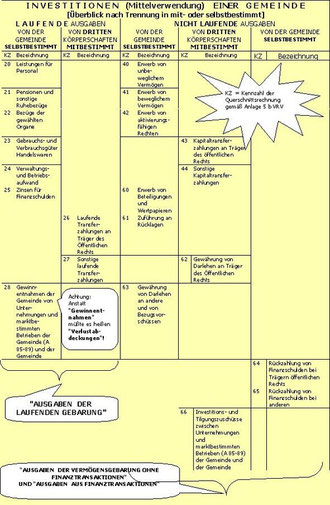

Diese Einteilung bzw. diese Begriffe sieht die VRV so nicht vor! Diese ist meine eigene "Erfindung"!

Folgende Einteilung wird vorgenommen:

(a) Sachgüterinvestitionen im engeren Sinn

(b) Sachgüterinvestitionen für die Verwaltungsabwicklung

(c) Personalinvestitionen für die Verwaltungsabwicklung

(d) Investitionsausgaben in Dritte (Transferausgaben)

Die Fortsetzung der Investitionseinteilung:

(e) Investitionen zur Fremdkapitalbedienung

(f) Investitionen zur Eigenkapitalbildung

Ich sehe in dieser Einteilung große Vorteile für die Analyse und für die Schlüsse, die daraus gezogen werden können.

Wie siehst Du das? Schreibe mir bitte Deine Meinung über das Kontaktformular!

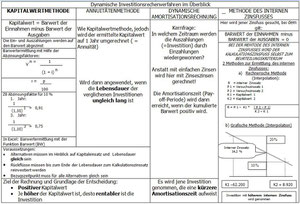

Diese Bild zeigt einen ersten Überblick über die Arten der Investitionsrechnungen.

(1) Was wird verglichen?

a) Kosten?

b) Rentabilität? (=Verzinsung des eingesetzten Kapitals)

c) Amortisationszeit? (in welchem Zeitraum ist das eingesetzte Kapital zurückgeflossen?)

(2) Wie wird verglichen?

a) Statisch (ohne Zinsen oder mit einfachen Zinsen?)

b) Dynamisch (mit Zinsezinsen auf alle Zahlungen?)

Die Ermittlung der Amortisationszeit ist das einfachste Verfahren und neben sehr effizient!

(Siehe das Beispiel in der blauen Legende!)

In diesem Bild werden die statischen Verfahren näher beleuchtet!

Hier gibt es die Kernaussagen zu den dynamischen Verfahren. Die Rechenverfahren sind wunderbar (in der Theorie) anzuwenden!

Das Schwierige daran ist, die dafür zugrunde liegenden Daten zu ermitteln!

Du bist am Ende der Seite Gemeinde/Investition!

Neu ab April 2016:

"RUSSISCHE" TRANSPARENZ ("GLASNOST") in Laa an der Thaya:

Die Laaer

"Gebarungsstatistik 2015":

Auf 82 Seiten reiner Schwachsinn!

Davon können sogar die Russen noch etwas lernen!

Neu ab September 2015:

Neu ab Jänner 2014:

Salzburger Finanzcrash

Ein Jahr danach - Download von Originaldokumenten

Gesamtstaatliche Querschnittsrechnung wäre sehr sinnvoll

Bundesbudget 2013

Burgenland transparent

Portal "Offener Haushalt"

Gemeindefinanzbericht 2013

Die Querschnittsrechnung gewinnt immer mehr an Bedeutung ...

Muckendorf-Wipfing: eine Vorbildgemeinde

Im Zuge einer Internetrecherche bin ich auf diese - für mich Vorbild- oder Vorzeigegemeinde gestoßen ...

Unsere aktuellen Staatsschulden ticken auf dieser Seite:

Die Finanzen der Bundesländer

Die Finanzen der Bundesländer unter die Lupe genommen ....

Eine Analyse der Finanzen der österreichischen Bundesländer auf Grund der Querschnittsrechnungen des Jahresabschlusses 2011!

16 Kennzahlen zeigen, wie unterschiedlich die Bundesländer unseres kleinen Landes finanzieren und investieren!

Darüber hinaus:

Schuldenstand der Bundesländer per Ende 2011!

Durchschnittlicher Schuldenstand per Ende 2011 aller Gemeinden im jeweiligen Bundesland!

Gemeindemonitoring

Der Rechnungshof hat zusammen mit dem österreichischen Gemeindebund im Juni 2012 ein Monitoring-Programm vorgestellt.

Alle österreichischen Gemeinden können diese Kennzahlen kostenlos anfordern!

Das neue Rechnungswesen des Bundes

Stadt GRAZ:

Grazer Stadtrechnungshof: mustergültige Aufbereitung seiner Prüfungen...

Er bereitet dabei Detailinformationen mustergültig auf!

Stadt LINZ:

Vorbild Linz: Mittelfristige Finanzplanung erstmals im Schema der Querschnittsrechnung

So könnten die Arbeitssteuern (Lohn- und Einkommensteuer) ab 2015 um 2,2 Millarden EURO gesenkt werden, ohne dass der Haushalt zusammenbricht!

Analyse der Finanzen des Bundeslandes Salzburg

Niederösterreich:

Noe Fonds:

Bundesland Salzburg:

Tragisch-komisch: Der Istzustand der Salzburger Landesfinanzen

Das "Zockervermögen" ...

Die "Zockerschulden" ...

Die Devisentermingeschäfte ...

Was ist der "VUF"?

Frage: Was ist die stärkste Wasserkraft der Erde?

Antwort: Die Tränen der Frauen!

Dies wissen die beiden Salzburger Ladies Burgstaller und Rathgeber ganz bestimmt!

Einer meiner Lieblingswitze:

"Österreich hat rund 8 Millionen Einwohner. Und jeder Österreicher kennt mindestens einen Trottel!"