Die neue Staatsverrechnung in Österreich

Die neue Staatsverrechnung in Österreich

Du befindest Dich auf der Seite Gemeinde/Finanzierung!

Die Finanzierung

Finanzierung (=Mittelherkunft) und Investition (=Mittelverwendung) verhalten sich wie siamesische Zwillinge.

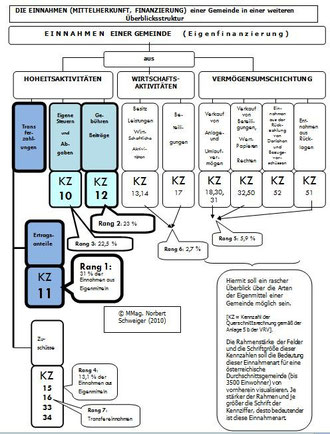

Daher wird in diesem Bild versucht, die Einnahmen und Ausgaben mit den Kennzahlen der Querschnittsrechnung nebeneinander auszuweisen.

Dieses Bild strukturiert die Einnahmen einer Gemeinde (Eigenfinanzierung) nach 3 Gliederungsbereichen:

(a) nach "Hoheitsaktivitäten" (Gemeinde als juristische Person)

(b) nach "Wirtschaftsaktivitäten" (Gemeinde als Unternehmer)

(c) nach "Vermögensumschichtung" (Gemeinde als Eigentümer von veräußerbarem Vermögen)

Diese Struktur entwickelte ich vor 13 Jahren. An den Kernaussagen hat sich nichts geändert.

Die Haupteinnahmequellen einer Durchschnittsgemeinde sind

(1) die Ertragsanteile

(2) Gebühren und Beiträge

(3) Eigene Steuern und Abgaben

(4) Transferzahlungen

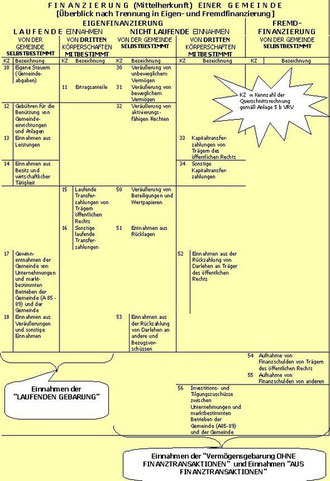

Das Unterscheidungskriterium dieser Struktur ist Frage, ob die Gemeinde über diese Einnahmen

(a) alleine (autonom, selbst bestimmt) entscheiden kann, oder ob

(b) ein Dritter (zB Land oder Bund) mitentscheidet.

Dabei wird in Eigen- und Fremdfinanzierung unterschieden.

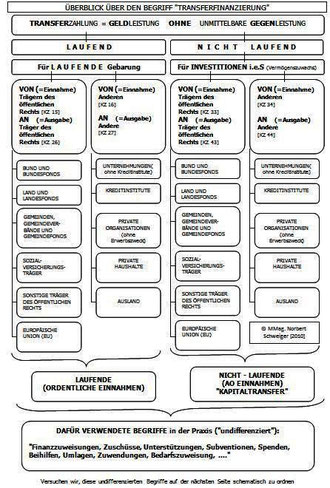

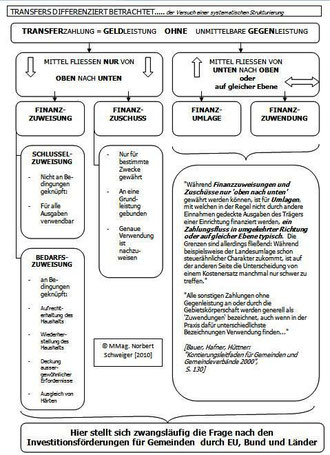

Das Thema "Transferfinanzierung" ist ein "gewaltiges" Thema. Hier wird versucht heraus zu filtern, welche Transfers zu den "Ordentlichen Einnahmen" und welche zu den "Ausserordentlichen Einnahmen" zählen.

Die Begriffsvielfalt ist verwirrend!

In dieser Struktur wird versucht, die wichtigsten Aussagen und Unterscheidungsmerkmale zu den Begriffen

- Finanzzuweisung

- Finanzzuschuss

- Finanzumlage

- Finanzzuwendung

heraus zu filtern.

Ich hoffe, dass dies gelungen sei!

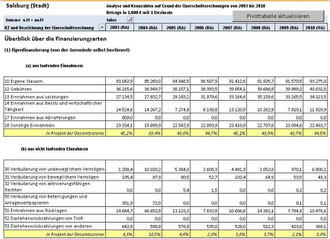

Wir sehen hier die selbstbestimmte Eigenfinanzierung der Mozartstadt Salzburg, getrennt in

(a) laufende Einnahmen

(b) nicht laufende Einnahmen

Ich sehe in dieser Einteilung große Vorteile für die Analyse und für die Schlüsse, die daraus gezogen werden können.

Wie siehst Du das? Schreibe mir bitte Deine Meinung über das Kontaktformular!

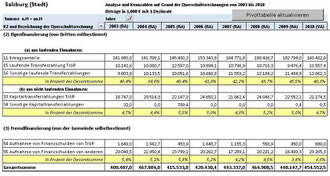

Auf diesem Bild sehen wir die Eigenfinanzierung der Mozartstadt Salzburg, die von Dritten mitbestimmt wird, getrennt in

(a) "aus laufenden Einnahmen"

(b) "aus nicht laufenden Einnahmen"

Die Fremdfinanzierung wird - zumindest in großen Gemeinden- von den Gemeinden selbst bestimmt.

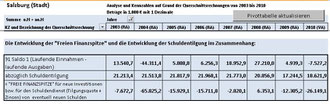

Die Entwicklung der "Freien Finanzspitze" der Mozartstadt Salzburg von 2003 bis 2010.

Die Freie Finanzspitze errechnet sich aus Saldo 1 minus laufende Schuldentilgung.

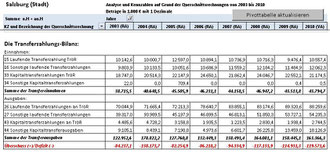

Die Transferzahlungsbilanz der Mozartstadt Salzburg von 2003 bis 2010.

Die Zahlen benötigen keinen Kommentar.

Du bist am Ende der Seite Gemeinde/Finanzierung!

Neu ab April 2016:

"RUSSISCHE" TRANSPARENZ ("GLASNOST") in Laa an der Thaya:

Die Laaer

"Gebarungsstatistik 2015":

Auf 82 Seiten reiner Schwachsinn!

Davon können sogar die Russen noch etwas lernen!

Neu ab September 2015:

Neu ab Jänner 2014:

Salzburger Finanzcrash

Ein Jahr danach - Download von Originaldokumenten

Gesamtstaatliche Querschnittsrechnung wäre sehr sinnvoll

Bundesbudget 2013

Burgenland transparent

Portal "Offener Haushalt"

Gemeindefinanzbericht 2013

Die Querschnittsrechnung gewinnt immer mehr an Bedeutung ...

Muckendorf-Wipfing: eine Vorbildgemeinde

Im Zuge einer Internetrecherche bin ich auf diese - für mich Vorbild- oder Vorzeigegemeinde gestoßen ...

Unsere aktuellen Staatsschulden ticken auf dieser Seite:

Die Finanzen der Bundesländer

Die Finanzen der Bundesländer unter die Lupe genommen ....

Eine Analyse der Finanzen der österreichischen Bundesländer auf Grund der Querschnittsrechnungen des Jahresabschlusses 2011!

16 Kennzahlen zeigen, wie unterschiedlich die Bundesländer unseres kleinen Landes finanzieren und investieren!

Darüber hinaus:

Schuldenstand der Bundesländer per Ende 2011!

Durchschnittlicher Schuldenstand per Ende 2011 aller Gemeinden im jeweiligen Bundesland!

Gemeindemonitoring

Der Rechnungshof hat zusammen mit dem österreichischen Gemeindebund im Juni 2012 ein Monitoring-Programm vorgestellt.

Alle österreichischen Gemeinden können diese Kennzahlen kostenlos anfordern!

Das neue Rechnungswesen des Bundes

Stadt GRAZ:

Grazer Stadtrechnungshof: mustergültige Aufbereitung seiner Prüfungen...

Er bereitet dabei Detailinformationen mustergültig auf!

Stadt LINZ:

Vorbild Linz: Mittelfristige Finanzplanung erstmals im Schema der Querschnittsrechnung

So könnten die Arbeitssteuern (Lohn- und Einkommensteuer) ab 2015 um 2,2 Millarden EURO gesenkt werden, ohne dass der Haushalt zusammenbricht!

Analyse der Finanzen des Bundeslandes Salzburg

Niederösterreich:

Noe Fonds:

Bundesland Salzburg:

Tragisch-komisch: Der Istzustand der Salzburger Landesfinanzen

Das "Zockervermögen" ...

Die "Zockerschulden" ...

Die Devisentermingeschäfte ...

Was ist der "VUF"?

Frage: Was ist die stärkste Wasserkraft der Erde?

Antwort: Die Tränen der Frauen!

Dies wissen die beiden Salzburger Ladies Burgstaller und Rathgeber ganz bestimmt!

Einer meiner Lieblingswitze:

"Österreich hat rund 8 Millionen Einwohner. Und jeder Österreicher kennt mindestens einen Trottel!"