Die neue Staatsverrechnung in Österreich

Die neue Staatsverrechnung in Österreich

VRV 2015 - Wünsche zur Nachbesserung und Ergänzung an die Projektgruppe VRV 2015 im Bundesministerium für Finanzen

Im Zuge der Ausarbeitung des Leitfadens für die Umstellung des Rechnungswesen von der Kameralistik zur Doppik für österreichische Gemeinden sind mir derzeit (=04. Jänner 2016) folgende Nachbesserungs-und Ergänzungswünsche zur VRV 2015 ein Anliegen:

1. Kontenzuordnung für die Sonderposten (noch keine Konten vorhanden):

In der neuen VRV 2015 findet sich folgende Regelung:

§ 36. Für erhaltene und zweckentsprechend verwendete Kapitaltransferzahlungen für Investitionen sind Sonderposten auf der Passivseite zwischen dem Nettovermögen und den langfristigen Fremdmitteln anzusetzen. Die Auflösung der Sonderposten für geförderte Vermögensgegenstände ist entsprechend der in der Nutzungsdauertabelle angegebenen Nutzungsdauer (Anlage 7) ertragswirksam vorzunehmen.

Betriebswirtschaftlich gesehen ist die Absicht klar, die mit dieser „Sonderpostenregelung“ bewirkt werden soll.

Beispiel: Eine Gemeinde errichtet 2019 einen Zubau in Teilmassivbauweise zu einem bestehenden Kindergarten im Betrage von € 200.000,--, der im November fertiggestellt und am 1. Dezember 2019 in Betrieb genommen wird. Das Bundesland hatte dafür € 20.000,-- Investitionszuschuss versprochen und am 15. November 2019 auch überwiesen.

Nutzungsdauer: 40 Jahre (Gebäude in Teilmassivbauweise).

Buchungssätze.

(1) 15.11.2019 Bk …

2100 Bank an /8710 Kapitaltransfers vom Land € 20.000,--

Gleichzeitig erfolgt die Passivierung:

(2) 15.11.2019 S ..

8710 Kapitaltransfers vom Land an 9??? Investitionszuschüsse von Trägern des

öffentlichen Rechts € 20.000,--

9??? Ist das noch festzulegende Konto!

31.12.2019 à Ertragswirksame Auflösung für den Anteil des Jahres 2019:

Berechnung: 20.000/40 Jahre *0,5 = € 250,-- (40 Jahre Nutzungsdauer, Inbetriebnahme in der 2. Jahreshälfte)

31.12.2019 U ..

9??? Investitionszuschüsse von TrÖR an /8??? Erträge aus der

Auflösung von Investitionszuschüssen € 250,--

Hinweis: Gleichzeitig mit Ende der Nutzungsdauer des Investitionsgutes sind dann die Investitionszuschüsse aufgelöst!

Kurz und bündig: Das „Zwitterkapital“ wird entsprechend den erhaltenen Investitionszuschüssen aufgebaut und analog der Nutzungsdauer der geschaffenen Investition wieder abgebaut. Es gelten dabei sinngemäß die Regeln für die Anlagen-Abschreibung.

Wünsche dazu:

1. Bekanntgabe der Konten für Sonderposten in der Klasse 9 und der Konten für deren ertragswirksame Auflösung in der Klasse 8.

2. Bekanntgabe des Zeitraumes, bis zu dem die Gemeinden die in der Vergangenheit erhaltenen Investitionszuschüsse erfassen (ausheben) müssen, um diese in der Eröffnungsbilanz zu passivieren.

2. Dürfen die Gemeinden (und die Länder) auf die Kaufpreissammlung der Finanzämter bei Anwendung des "Grundstückrasterverfahrens" auch zugreifen?

Die "größte Gemeinde" Österreichs - der Bund - bewertete rund 92 % seiner Grundstücke für die Eröffnungsbilanz 2013 mit dem von ihm so bezeichneten "Grundstückrasterverfahren". Dies ist ohne Frage eine Supersache!

"Die Bewertung erfolgt auf Basis der Kaufpreissammlung der Finanzämter des Bundesministeriums für Finanzen der Jahre 2005 – 2012 (Stichtag 27.06.2013) und auf der Regionalinformation des BEV 2011." (Wörtliches Zitat aus "Eröffnungsbilanz des Bundes", Seite 24 , pdf-Datei)

Es wäre schön, wenn die Gemeinden auch auf diese Quellen zugreifen könnten!

3. Fehlende Konten bei der Querschnittsrechnung

Folgende Kontengruppen sind nach Ansicht des Autors der Querschnittsrechnung laut Anlage 5b der VRV 2015 (noch) nicht zugeordnet:

654, 688,690 und 762.

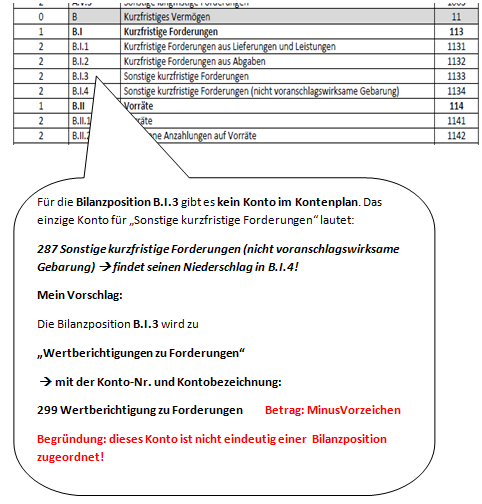

4. Kontenzuordnung des Kontos "Wertberichtigungen von Forderungen"

21.01.2016

5. Sind die Vermögen der Freiwilligen Feuerwehren in Österreich in die Eröffnungsbilanz der Gemeinde aufzunehmen?

Für das österreichische Feuerwehrwesen sind die Länder zuständig. Für Kärnten ist die gestellte Frage klar zu beantworten. Die Freiwilligen Feuerwehren sind dort den einzelnen Gemeinden unterstellt und daher in das Vermögen der Gemeinde aufzunehmen!

Aber wie ist die Sachlage zum Beispiel in Niederösterreich und im Burgenland? Dort sind die FF Körperschaften des Öffentlichen Rechts! Und die entsprechende Gemeinde ist eine Körperschaft öffentlichen Rechts!

Der Autor bittet sehr höflich um eine Klärung dieser Frage (03.03.2016)

Neu ab April 2016:

"RUSSISCHE" TRANSPARENZ ("GLASNOST") in Laa an der Thaya:

Die Laaer

"Gebarungsstatistik 2015":

Auf 82 Seiten reiner Schwachsinn!

Davon können sogar die Russen noch etwas lernen!

Neu ab September 2015:

Neu ab Jänner 2014:

Salzburger Finanzcrash

Ein Jahr danach - Download von Originaldokumenten

Gesamtstaatliche Querschnittsrechnung wäre sehr sinnvoll

Bundesbudget 2013

Burgenland transparent

Portal "Offener Haushalt"

Gemeindefinanzbericht 2013

Die Querschnittsrechnung gewinnt immer mehr an Bedeutung ...

Muckendorf-Wipfing: eine Vorbildgemeinde

Im Zuge einer Internetrecherche bin ich auf diese - für mich Vorbild- oder Vorzeigegemeinde gestoßen ...

Unsere aktuellen Staatsschulden ticken auf dieser Seite:

Die Finanzen der Bundesländer

Die Finanzen der Bundesländer unter die Lupe genommen ....

Eine Analyse der Finanzen der österreichischen Bundesländer auf Grund der Querschnittsrechnungen des Jahresabschlusses 2011!

16 Kennzahlen zeigen, wie unterschiedlich die Bundesländer unseres kleinen Landes finanzieren und investieren!

Darüber hinaus:

Schuldenstand der Bundesländer per Ende 2011!

Durchschnittlicher Schuldenstand per Ende 2011 aller Gemeinden im jeweiligen Bundesland!

Gemeindemonitoring

Der Rechnungshof hat zusammen mit dem österreichischen Gemeindebund im Juni 2012 ein Monitoring-Programm vorgestellt.

Alle österreichischen Gemeinden können diese Kennzahlen kostenlos anfordern!

Das neue Rechnungswesen des Bundes

Stadt GRAZ:

Grazer Stadtrechnungshof: mustergültige Aufbereitung seiner Prüfungen...

Er bereitet dabei Detailinformationen mustergültig auf!

Stadt LINZ:

Vorbild Linz: Mittelfristige Finanzplanung erstmals im Schema der Querschnittsrechnung

So könnten die Arbeitssteuern (Lohn- und Einkommensteuer) ab 2015 um 2,2 Millarden EURO gesenkt werden, ohne dass der Haushalt zusammenbricht!

Analyse der Finanzen des Bundeslandes Salzburg

Niederösterreich:

Noe Fonds:

Bundesland Salzburg:

Tragisch-komisch: Der Istzustand der Salzburger Landesfinanzen

Das "Zockervermögen" ...

Die "Zockerschulden" ...

Die Devisentermingeschäfte ...

Was ist der "VUF"?

Frage: Was ist die stärkste Wasserkraft der Erde?

Antwort: Die Tränen der Frauen!

Dies wissen die beiden Salzburger Ladies Burgstaller und Rathgeber ganz bestimmt!

Einer meiner Lieblingswitze:

"Österreich hat rund 8 Millionen Einwohner. Und jeder Österreicher kennt mindestens einen Trottel!"